フットボールビジネスを語るブログとして知られるSwiss Ramble(@SwissRamble)が、お正月の1/3にプレミアリーグの10年のファイナンスを分析した興味深い連続ツイートをしていて、アーセナル界隈でもだいぶ話題になっていた。

ニュースとしての旬は少し過ぎてしまったが、アーセナルにとってこの10年はどのような経済的状況下で運営をされてきたか、プレミアリーグのなかではどのように位置づけられるか、確かめるうえでフォローしておきたい。

なおこのエントリはSR氏のツイートを埋め込んでいくので、なんらかの理由で埋め込みツイート(図表入り)が見られないという方は不便をあらかじめご了承くださいますよう。

以下、単位はすべてポンド(※1ポンド=約138円)ってGBPすげえ下がってんな。。

Swiss Rambleによるプレミアリーグの10年ファイナンス分析

プレミアリーグクラブはオーナーの投資で成立している?

In the 10 years between 2008 and 2017 Premier League clubs had over £8 bln of available cash with more than half (£4.3 bln) generated from their own operating activities and a further £3.4 bln from their owners (loans £1.8 bln and shares £1.6 bln) plus £0.3 bln external loans. pic.twitter.com/tB8ZjcBBom

— Swiss Ramble (@SwissRamble) 3 January 2019

2008年から2017年のプレミアリーグクラブは、およそ8ビリオンポンド(8000ミリオン=1兆1040億円)のキャッシュを保有し、そのうちの半分を少し超える金額(4.3ビリオン)が、自らのオペレイティング・アクティヴィティーズから生み出されたもので、残りをオーナーからの投資(3.4ビリオン=貸付金1.8ビリオン+株式1.6ビリオン)、外部からの貸付金0.3ビリオンが占める。

54% of cash came from operations (revenue less expenses +/- movements in working capital) with another 42% from owner financing and 3% from external loans. There was no need for any of the PL clubs to generate cash via (net) player sales or indeed dip into existing cash balances. pic.twitter.com/85O5Onyb8F

— Swiss Ramble (@SwissRamble) 3 January 2019

54%のキャッシュがクラブの業務(運転資本のうち経費による収入の上下はある)からで、その他は42%がオーナー投資で3%が外部からのローン。PLクラブが金を生み出すには、選手の売却や既存のキャッシュバランスに手を出す必要がない。

トップ6のオーナー投資

Unsurprisingly, the Big Six clubs have enjoyed by far the most cash: #MUFC £1.6 bln, #MCFC £1.4 bln, #THFC £837m, #AFC £754m, #LFC £645m and #CFC £607m. However, these clubs have very different business models, e.g. #MUFC £1.3 bln from operations, #MCFC £1.3 bln from owners. pic.twitter.com/HCxK0eaRYo

— Swiss Ramble (@SwissRamble) 3 January 2019

とくに驚きもないが、ビッグ6クラブははるかにたくさんのキャッシュを持っている。マンUが1.6ビリオン、マンシティが1.4ビリオン、ToTが837ミリオン、アーセナルが754ミリオン、リヴァプールが645ミリオン、チェルシーが607ミリオン。しかしながら、それぞれのクラブはとても異なるビジネスモデルを持っている。たとえば、マンUは1.3ビリオンがクラブ業務からで、マンシティは1.3ビリオンがオーナーからだ。

So three of the Big Six clubs have been largely financed by cash generated from operations: #AFC 100%, #THFC 81% and #MUFC 80%. In contrast, others have been much more reliant on owner financing: #MCFC 90% and #CFC 86%. #LFC is more balanced: operations 53%, owners 40%. pic.twitter.com/IIAH8MbtKX

— Swiss Ramble (@SwissRamble) 3 January 2019

ビッグ6クラブのうち3クラブは、(オーナー投資でなく)クラブ業務で多くのキャッシュを生み出してきている。アーセナルが100%、ToTが81%、マンUが80%。対象的に、ほかのビッグ6クラブはオーナー投資により依存している。マンシティが90%、チェルシーが86%。リヴァプールはバランスが取れていて、クラブ業務で53%、オーナー投資で40%。

To illustrate #MUFC amazing ability to generate cash, their £1.3 bln over the last decade is almost twice as much as the next highest #AFC £754m, followed by #THFC £675m, then another big gap to #LFC £341m. The majority of Premier League clubs produced between £60m and £150m. pic.twitter.com/9sFxgZcf1O

— Swiss Ramble (@SwissRamble) 3 January 2019

(※図はクラブ業務による収入)マンUの自らキャッシュを生み出す能力は素晴らしい。彼らのこの10年で生み出したキャッシュ1.3ビリオンという数字は、2番めに高いアーセナルの754ミリオンのほとんど2倍に近い。これにToTの675ミリオン、さらに離れてリヴァプールの341ミリオンとつづく。PLクラブの大部分が自ら稼いだ金は、60~150ミリオンのあいだにある。

In contrast, #MCFC have benefited from £1.3 bln of owner financing, much more than the next highest #CFC £0.5 bln. Worth noting how important this has been to some smaller clubs, e.g. #LCFC £257m (71% of total cash), #SAFC £189m (66%), Stoke £106m (50%) & Bournemouth £73m (93%). pic.twitter.com/rnJdF2lSXH

— Swiss Ramble (@SwissRamble) 3 January 2019

(※図はオーナーによる投資額)対象的に、マンシティの1.3ビリオンはオーナー投資によるもので、2番めのチェルシー0.5ビリオンよりもかなり多い。注目したいのは、いくつかの中小クラブにとってもオーナーの投資がいかに重要であるかということだ。レスターが257ミリオン(収入全体の71%)、サンダランドが189ミリオン(同66%)、ストークが106ミリオン(同50%)、そしてボーンマスが73ミリオン(93%)。

PLクラブのローン事情

Few Premier League clubs have needed to secure external loans from banks with the main exceptions driven by stadium development, e.g. #THFC £148m and #LFC £48m. The next largest was #SAFC £33m after Ellis Short became fed up of putting money in. pic.twitter.com/fcZXGmaFxS

— Swiss Ramble (@SwissRamble) 3 January 2019

(※図は外部からの貸付金)わずかなPLクラブは、ステディアムの建設や拡張など例外的な理由で銀行からの借入を必要としている。たとえば、ToTの148ミリオンとリヴァプールの48ミリオン。このつぎで一番大きいのはサンダランドの33ミリオン。これは(元オーナー)エリス・ショートの投資がなくなった影響。

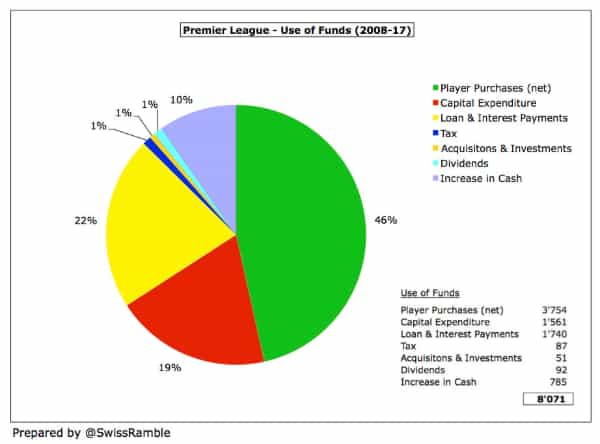

PLクラブの資金の使いみち

Almost half of the £8.1 bln Premier League cash 2008-17 has been spent on purchasing players £3.8 bln – and that’s net of sales. A further £1.6 bln has gone on capital expenditure, largely stadium and training ground, while £1.7 bln has been used for loan and interest payments. pic.twitter.com/y1WUAOKJVO

— Swiss Ramble (@SwissRamble) 3 January 2019

(※図は資金の用途)2008年から2017年までのPLクラブが保有するキャッシュ8.1ビリオンのうち、およそ半分の3.8ビリオンが選手獲得に使われている。そしてそれは総売上高。さらに1.6ビリオンは設備投資で、多くはステディアムとトレイニンググラウンドのために使われており、1.7ビリオンは借入金の返済と利子の支払いに当てられている。

In addition, an incredible £785m has simply been used to increase cash balances. Smaller sums have been spent on dividends £92m, tax £87m and acquisitions & investments £51m, though these amount to less than 3% of total expenditure. pic.twitter.com/wvElFUjjsw

— Swiss Ramble (@SwissRamble) 3 January 2019

(※図は資金の用途割合)加えて、785ミリオンというとてつもない金(※紫部分)がただキャッシュバランスを増やすために使われてきた。割合の小さなところでは、配当金が92ミリオン、税金に87ミリオン、買収や投資に51ミリオンがあるが、これらは全体の支出の3%にも満たない。

The amount spent by each club is equivalent to the amount of available cash (including increase in cash balance), so the Big 6 clubs again lead the way in expenditure. Shows the importance of finances in football, as a club like #MUFC has had 8 times the firepower of, say, #EFC. pic.twitter.com/cTgdSSRHeQ

— Swiss Ramble (@SwissRamble) 3 January 2019

どんなクラブであっても、使った金の量は持っている金に等しい(キャッシュバランスでの増加も含め)。だからビッグ6クラブはまたここでも支出でリードすることになる。マンUがエヴァートンの8倍の火力を持っていることなどからも、フットボールにおけるファイナンスの重要性が示されている。

The largest element of expenditure for most Premier League clubs has been investment in the playing squad, though there are some notable exceptions, e.g. #MUFC and #AFC have spent more on loan and interest payments, while #THFC have invested more in infrastructure. pic.twitter.com/PAogPonLdA

— Swiss Ramble (@SwissRamble) 3 January 2019

多くのPLクラブにとって支出の大きな要素は選手への投資である。しかしいくつかの注目すべき例外もある。マンUとアーセナルは、それよりも借金返済と利子の支払いが多い。ToTはより多くをインフラ整備に投資している。

#MCFC have spent by far the most (net) on players with £906m, followed by #MUFC £528m, #CFC £393m, #LFC £351m and #AFC £236m. #THFC have only spent £98m on their squad, while Stoke will be disappointed with the return on their £190m investment (6th highest). pic.twitter.com/BjbwJ8R8XK

— Swiss Ramble (@SwissRamble) 3 January 2019

マンシティは906ミリオンと選手獲得にもっとも多くの金を使っていて、2位はマンUの528ミリオン。ついでチェルシーの393ミリオン、リヴァプールの351ミリオン、アーセナルの236ミリオン。ToTは98ミリオンしかスクワッドのために使っていない。ストークに関しては、190ミリオン(6位)も投資しているのにがっかりなリターンしかなかった。

On the other hand, #THFC have invested nearly £0.5 bln in their new stadium and training ground, much more than #MCFC £333m, #LFC £209m, #AFC £104m, #CFC £103m and #MUFC£98m. Other Premier League clubs have spent relatively little on infrastructure. pic.twitter.com/odFU3zzKzY

— Swiss Ramble (@SwissRamble) 3 January 2019

(※図は設備投資額)一方で、ToTは0.5ビリオン近くを新ステディアムとトレイニンググラウンドに投資している。マンシティの333ミリオンやリヴァプールの209ミリオン、アーセナルの104ミリオン、チェルシーの103ミリオン、マンUの98ミリオンより多い。そのほかのPLクラブは総じてインフラへの投資は比較的少ない。

Perhaps fortunately for the rest of the league, #MUFC have paid a hefty price for the Glazers’ ownership with £0.8 bln of loan and interest payments over the decade. That’s over £500m more than #AFC, though the Gunners have had to shell out £278m for the Emirates mortgage. pic.twitter.com/8m8cxxmorC

— Swiss Ramble (@SwissRamble) 3 January 2019

(※図は借金返済と利子支払額)これはもしかしたらリーグ全体にとっては幸運なことかもしれない。マンUはこの10年、グレイザーのオーナーシップで0.8ビリオンもの巨額を借入金返済と利子のために支払っている。2位のアーセナルよりも500ミリオンも多い。もっともアーセナルも278ミリオンもの金額をエミレイツのために支払わなければならなかったが。

In addition, #MUFC paid £53m dividends (plus an additional £22m in 2018), while #WBA paid £27m to their parent company in 2016. The only other Premier League clubs to pay dividends in this period were #THFC £7m and Swansea City £4m. pic.twitter.com/OMc5wRfxME

— Swiss Ramble (@SwissRamble) 3 January 2019

(※図は配当金支払額)加えてマンUは53ミリオンの配当金(2018年には追加で22ミリオン)を支払った。ウェストブロムウィッチは、2016年に親会社に27ミリオン支払った。この期間に配当金を支払ったPLクラブはToTの7ミリオンとスウォンジーの4ミリオン。

Very few Premier League clubs paid tax, but the Inland Revenue should be happiest with North London, as the largest payments were from #AFC £30m and #THFC £24, followed by #MUFC £14m and #WBA £11m. pic.twitter.com/D8QvPjKKca

— Swiss Ramble (@SwissRamble) 3 January 2019

ほとんどのPLクラブは税金を払っていない。しかし国税にとって一番喜ばしい存在はノースロンドンにある。最大の支払いはアーセナルの30ミリオンとToTの24ミリオン。

収入が大きく増加するPL

A combination of huge TV deals and wage controls have meant that most Premier League clubs have significantly increased their bank balance over last 10 years, especially #MUFC £131m & #AFC £106m. #THFC £172m is misleading, as it is mainly due to loan advances for the new stadium. pic.twitter.com/HXFfb4S42R

— Swiss Ramble (@SwissRamble) 3 January 2019

(※図はキャッシュの増加)巨額のTV放映権料と給与管理の組み合わせ、これは多くのPLクラブが銀行預金残高をこの10年で劇的に増やすことになった。マンUの131ミリオン、アーセナルの106ミリオン。ToTの172ミリオンはミスリーディングで、彼らの金額が大きな理由は新ステディアムのための借入金のためだ。

分析のまとめ

There are some caveats to this analysis: (a) not all clubs produced cash flow statements over the period; (b) some clubs spent some of the period covered in the Championship; (c) the cash flow format is different for some clubs, requiring some interpretation.

— Swiss Ramble (@SwissRamble) 3 January 2019

この分析にはいくつかの注意事項がある。

(a)この期間に渡りすべてのクラブが多くのキャッシュを生み出したというわけではない。

(b)このなかのいくつかのクラブはチャンピオンシップにいたこともある(すべてがPLだけの数字だけではない)。

(c)キャッシュフロウのフォーマットはクラブによって違うことがあり、数字の解釈には幅を持たすべき。

Nevertheless, the main conclusion is clear, namely the Premier League is the place to be to generate cash. This helps explain the attraction to so many overseas investors. It’s a very different story lower down the English pyramid.

— Swiss Ramble (@SwissRamble) 3 January 2019

それでもこの分析のメインの結論は明快だ。すなわちプレミアリーグは金を生み出す場所だということ。これがたくさんの海外からの投資をひきつけている理由だ。これはイングランドのリーグでも下のリーグになればまたかなり違った話しになってくるだろう。

以上。長い。

※ご注意:ブログ主は経済のことがまるでわかっておらず、訳も理解もちょっと自信がない部分もある。おかしいと感じたところは各自チェックしてくだされば幸い。

アーセナル的注目ポイントは「オーナー投資ゼロ」

選手への投資の割合が低いアーセナル

冬の移籍市場の真っ只中でアーセナルのファンとして、まず注目すべきなのは持っているキャッシュと選手への投資だろうか。

自己資本やオーナー投資などすべてを含めた保有キャッシュではアーセナルはリーグで4位。リヴァプールやチェルシーよりも多い。

にも関わらずアーセナルが彼らより高い選手を買っているという印象はまるでなく、実際選手獲得にかける金額の割合はかなり低い。

PL平均でキャッシュ全体の46%を選手補強に使っているというのに(リヴァプールは54%、チェルシーにいたっては65%)、アーセナルはたった31%。

この10年ではエミレイツステディアムの借金返済がかなり比重を占めていたせいだとも思われるが、それにしても借金を返済し終わっているはずの現在においても、ここからその比率が上がっていく気配があるように思えないのは気のせいだろうか。

クロンキからの投資はゼロ

この一連のツイートで、アーセナルのファンベイスをもっとも刺激したのは、オーナー投資の部分だ。

アーセナルにはオーナーの投資がないということはもちろん(薄々は)知っていたけれど、この10年でまさかの0%。驚きのオールフリー。

PLクラブのオーナー投資が保有キャッシュ全体の平均42%だというのだから、それがごっそり抜けているアーセナルなら、毎度の移籍市場でライヴァルクラブに比べて大きな補強ができない説明もつこうというものだ。

現状のスクワッドの危機的な状況にも関わらず、この冬の予算だってないというのだから徹底している。

またこのことは同時に、この現在のプレミアリーグクラブのファイナンスパワーが「オーナー企業」の財力に依存していることも示している。

ツイートのなかでオーナー投資を打ち切られたサンダランドにも触れられているように、そういったクラブの持続可能性は脆弱だと云わねばならないだろう。

だって、オーナーが変われば状況が一変してしまう可能性があるのだから。中位~下位のクラブなどはとくにそうだ。

いまシティがKSE(Kroenke Sports & Entertainment)に買われたらどうなるか見ものじゃないか。

そういう意味では、アーセナルはたしかにそういったオーナー依存の不安定な状態からは一線を画している健全なクラブだといえるかもしれない。

しかし一方、プレミアリーグのようなプロスポーツの世界で、財政的な健全さにどれだけ価値があるというのかという問いもまた、ファンの心のなかに深く根ざしている。

ぼくは金満だとか油だとかよく云っているが、じつはオーナーの投資があるクラブがうらやましいと思うときがある。

ファンみんなが憧れるような選手を実際に獲得できるということがどれだけ素晴らしいか。いまクリバリやターが現実的なターゲットになると考えてみてほしい。

アーセナルの不幸は、投資でチームをサポートしさらに儲けようという、ビジネスマンが持つべきモチヴェイションすらオーナー企業が持っていないということである。ファンにはクソったれビジネスマンと悪態をつかれながら、ビジネス案件としてのふさわしい投資もしようとしない。

これは本当に不幸なことだ。

アーセナルはPLのクラブのなかでも明らかに財政的強者だが、いつも苦しい苦しいと云っている。

いつもながら、それを嘆いたところで仕方のないことだが、仮にこの清貧アーセナルでそれなりの成功を収めたとして、そのことがまたオーナーを喜ばせることになるのはどうも納得がいかないという気がしている。

おまけ:アーセナルのマネジメントの失敗

年末に見かけたツイートでは、近年のアーセナルの選手契約におけるマネジメントのおそまつさが数字で指摘されていた。

We have also taken a very poor approach to maximising our investment, we have squandered money over poor contract management and haven’t sold players at the right time, Ramsey situation is an example of this, we should be cashing in on him if we aren’t resigning. pic.twitter.com/PluKuzPXYj

— Michael (@mjdonoghue1993) 30 December 2018

これは選手の獲得と売却の収支をまとめたもので、注目すべきは緑字の「Recieved」の部分。これは選手売却による収入で、アーセナルはこの6年トップ6で最小の収入である。

別にアーセナルには価値の低い選手しかいなかったわけではない。それよりもトッププレイヤーを適切なタイミングで売却することにことごとく失敗しているということ。

たとえばラムジーについては、それなりに活躍しているとはいえ、今季はスタートから使う選手でもなくここまでの重要度なら残り契約1年を切る前に売るべきだったのではないか。

去年の夏に売っていれば、アーセナルはおそらく40Mオーヴァーは得ていたはずで(※チェンバレンが残り1年で40M)、その予算があれば今頃は十分有望な選手を獲得できていた。

またエジルの件では、残り契約1年を切りアーセナルは交渉で不利な立場に立たされた挙げ句に、30才になろうという選手に巨額の契約を与えることになった。

アーセナルはただでさえ少ない資金の効果を最大化するどころか、つまらないマネジメントのミスで浪費していたのだ。

サンレヒは、もう残り契約1年未満の選手はキープしないと明言しているし、ガジディスがいなくなったいまではそういう拙いマネジメントの反省もしていることだろう。

プレミアリーグのドルトムントになるために、アーセナルが正しい道を進んでいると信じたい。

Related Posts

- オーナーシップ、キャッシュフロウ、設備投資。プレミアリーグ10年のファイナンスを俯瞰する

- https://arsenal-chan.com/2019/01/10years-finance-of-premier-league-clubs/

- Post time: 2019/1/7 @ 6:00 pm, Update: 2019/7/8 @ 2:41 pm

- ArsenalChan.com

今でこそクロエンケの持ち物ですけどつい最近までワンマンオーナーで無かったからオーナーサイドからの投資が0なのは当然でしょう。出資しようとしても持株比率が変わる可能性があるため否決されますし、ただで提供したらそれこそ無償資金提供ですから。

このオーナーサイドファイナンスの問題がでかすぎてベンゲルはずっと苦言を言っていました。フェアではないと。気持ちはすごくわかるのですがむしろアーセナルが希少なので世界的には解決しづらいですね。

ワンマンオーナーじゃなきゃ投資ゼロが当然?

PLクラブのオーナーリスト見ると、ワンマンのほうがむしろ少ないのだけども。

https://en.wikipedia.org/wiki/List_of_owners_of_English_football_clubs

ていうかKSEは70%という過半数を大きく超えるAFC株式を持ってた時点で、筆頭株主としてかなり自分の好きなようにできたのだと思ってました。

だからファンはずっと怒っていたのではないかと。

> 出資しようとしても持株比率が変わる

ここで云ってる「オーナー投資」は株式(資本金)の増資とは別なのでは?

オーナー投資のリターンは持っているクラブの価値が上がること。ゆえにみんなこぞって金をぶっこんでる。という認識ですが違うのかな。

ぼくも金融も経済もまったくわからないドアホなんでアレですが、投資ゼロが当然てとこだけ引っかかりました。

そりゃないっすよー。

興味深いエントリをありがとうございます。

マンシティへの資金注入の群の抜きっぷりは、さすがというか、ええ、さすがですね。

マンシティは横浜Fマリノスやニューヨークシティ?などと提携関係にあったと思いますが、

その辺ひっくるめた場合の収支がどんなものなのか、気になるところです。

(提携関係がうまくいっているのか、そもそもよく知らないのですが・・・)

オーナーの投資への賛否についてですが、私はchanさんのご見解に同意です。

マンシティのようなチームに対してYou can’t buy history、という煽りがあるのかもしれませんが、

アーセナルに関しては逆に、20年近く前の栄光に乗っかり過ぎと思うことがあります。

今の20代の選手はまだ「インビンシブルズを見ていた」、と言ってくれますが、

今のクラブの力関係が続くと、10年後には「マンシティに憧れた」という選手が多くなりそうで・・・

遅ればせながら、本年もよろしくお願いいたします。更新を楽しみにしています。

クラブも新章に突入したばかり、と自分に言い聞かせ、今年も応援していこうと思います。